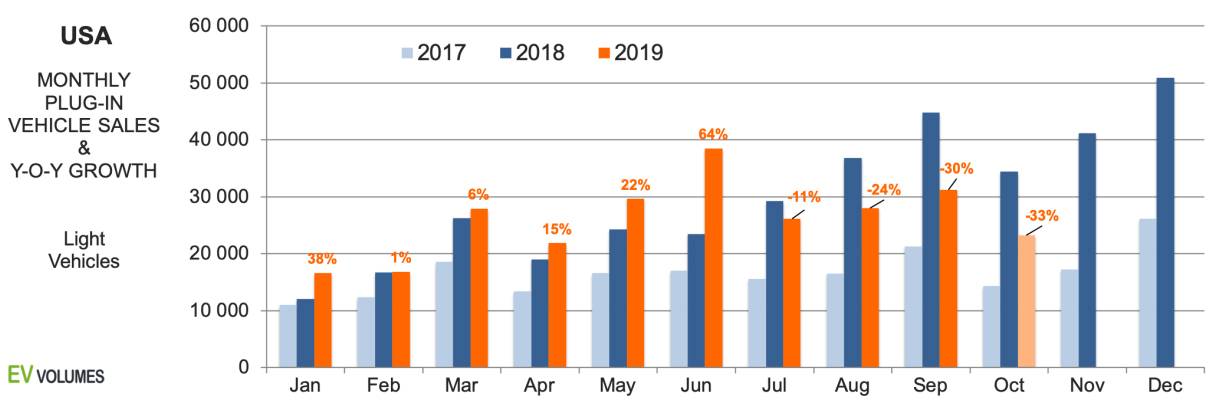

W pierwszych trzech kwartałach 2019 roku dostarczono 236 700 pojazdów typu plug-in, co stanowi wzrost o zaledwie 2% w porównaniu z kwartałami I-III 2018 roku. Uwzględniając wynik z października, czyli 23 200 sztuk, co stanowi spadek o 33% w porównaniu z październikiem 2018 roku, sektor odnotował obecnie odwrócenie trendu w tym roku. Negatywny trend najprawdopodobniej utrzyma się do końca 2019 roku i pierwszej połowy 2020 roku. Ponury obraz sytuacji wynika z wielu czynników. Po pierwsze, liczby te porównuje się z okresem II połowy 2018 roku, kiedy Tesla zaspokoiła cały zaległy popyt na Model 3. Sprzedaż dotyczyła wyłącznie Stanów Zjednoczonych i Kanady; eksport na inne rynki rozpoczął się dopiero w pierwszym kwartale 2019 roku.

Drugą obserwacją jest to, że wielu producentów OEM sprzedało w 2019 roku mniej modeli plug-in niż w roku ubiegłym. Podczas gdy europejscy importerzy utrzymali trend, sprzedaż modeli plug-in w Wielkiej Trójce spadła do tej pory o 28%, a marki japońskie o 22%. Marki amerykańskie i japońskie stanowią 44%, a dokładnie 38%, sprzedaży lekkich pojazdów w USA, ale wprowadziły w tym roku tylko jeden nowy model plug-in – Subaru Crosstrack PHEV. Sprzedaż Tesli wzrosła o 9% od początku roku i stanowi 55% wolumenu sprzedaży modeli plug-in w USA. Licząc tylko pojazdy elektryczne, udział Tesli wynosi 76%.

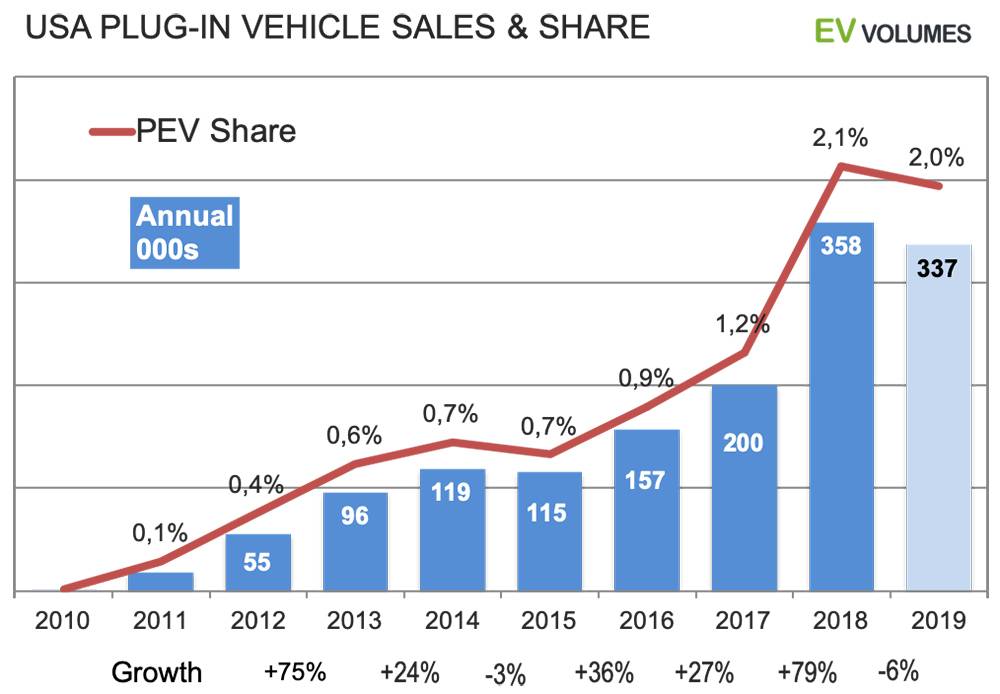

Oczekujemy, że w tym roku sprzedaż pojazdów BEV+PHEV wyniesie łącznie 337 tys. sztuk, z czego 74% będzie w pełni elektryczne. Spadek wolumenu w porównaniu z rokiem 2018 wynosi 6%. Na rok 2020 producenci zapowiedzieli ponad 20 nowych modeli BEV i PHEV, z których większość stanowią modele PHEV europejskich marek. Nowe bestsellery to Tesla i Ford. Model Y i Mach-E wkraczają do bardzo popularnego segmentu kompaktowych/średnich crossoverów, oferując zbliżone rozmiary, cenę i specyfikację. W przyszłym roku rynek pojazdów elektrycznych będzie cieszył się dużym zainteresowaniem i popytem.

Więcej strat niż zysków

Wykres porównuje kwartalną sprzedaż modeli plug-in w USA w 2019 roku z rokiem ubiegłym. Szacujemy, że czwarty kwartał 2019 roku to wynik z czwartego kwartału 2019 roku. Sprzedaż Tesli spadła w drugiej połowie 2019 roku w porównaniu z analogicznym okresem 2018 roku, kiedy to wszystkie dostawy Modelu 3 pokryły popyt i zaległości w Ameryce Północnej. Wolumen sprzedaży Tesli w tym roku będzie nadal o około 9% wyższy niż w 2018 roku. Sprzedaż OEM innych niż Tesla w ujęciu rocznym, w porównaniu z ubiegłorocznym, przedstawia się gorzej: łączny spadek o 16%.

Hyundai-Kia (nowa Kona EV), Volkswagen (e-Golf, nowe Audi e-tron quattro), Daimler (Mercedes GLC) i Jaguar i-Pace odnotowały wzrosty, podczas gdy pozostałe firmy odnotowały znaczne straty. Sprzedaż Nissana Leafa pozostaje słaba, nowa wersja 62 kWh jest przewartościowana i nadal pozbawiona najnowocześniejszego chłodzenia akumulatorów. GM wycofał się z Volta i osiągnął limit 200 000 egzemplarzy w drugim kwartale, otrzymując jedynie połowę federalnej ulgi podatkowej na pojazdy elektryczne w wysokości 7500 dolarów w czwartym kwartale. Ford wycofał się ze sprzedaży Focusa EV i C-Maxa PHEV, a pozostał mu starzejący się Fusion PHEV. Toyota oferuje jedynie 3-letniego Priusa PHEV, a Honda Clarity PHEV znajduje się w przedwcześnie schyłkowej fazie. BMW wciąż brakuje następców dla modeli 330e i X5 PHEV w USA.

Rozkwit i recesja

Sprzedaż pojazdów typu plug-in w USA również wcześniej odnotowywała okresowe spadki, które – podobnie jak w 2019 r. – były związane z podażą: Toyota wycofała Prius PHEV pierwszej generacji, nie mając jeszcze gotowego następcy, a GM odnotował spadek sprzedaży podczas przechodzenia na Volt drugiej generacji.

Rok 2018 przyniósł wyjątkowy wzrost, który niemal w całości został wygenerowany przez zaledwie jeden nowy model – Teslę Model-3. Osiągnięcie wzrostu z lat 2017-18 w kolejnym roku jest praktycznie niemożliwe. W zeszłym roku Tesla dostarczyła 140 000 Model-3 w USA, a eksport obejmował wyłącznie Kanadę. W tym roku dostawy Modelu-3 w USA wzrosną o kolejne 15-20 000 egzemplarzy, ale nie zrekompensują one strat wolumenowych innych, starzejących się i wycofanych z produkcji modeli.

Obecne wrażenie to brak wyboru i brak nowości, zwłaszcza ze strony Wielkiej Trójki i japońskich producentów OEM, którzy odpowiadają za 82% całkowitej sprzedaży pojazdów lekkich w tym roku. Sytuacja ulegnie znacznej zmianie w 2020 roku, wraz z szerokim wzrostem sprzedaży nowych modeli o wysokim potencjale sprzedażowym.

Czas publikacji: 20 stycznia 2021 r.